De boekhouding is een materie die vaak 'met cijfers' geassocieerd wordt. Ooit krijgt iedereen binnen de onderneming weleens te maken met de 'boekhoudafdeling'... Veel van onze lezers zijn geen boekhouders, daarom heb ik besloten aan te tonen waar de boekhouding aanwezig is in ons dagelijks leven. Ik zal ook proberen dit op een eenvoudige manier uit te leggen en geen vreselijke boekhoudkundige termen te gebruiken (die ook in tal van artikels op deze blog gebruikt worden), het is in de eerste plaats gezond verstand en nauwkeurigheid!

Persoonlijk heb ik boekhouden ontdekt door bij EASI te komen werken… Ik besefte al vrij snel dat ik zonder het te beseffen ook al aan boekhouden gedaan had… in het dagelijkse leven… In dit artikel zullen we proberen een vergelijking te maken met het dagelijks leven en zo de codes van deze mysterieuze wereld te ontcijferen!

Als ik de grote lijnen van boekhouden zou moeten uitleggen, dan zou ik zeggen dat het erom gaat op een duidelijke manier alle transacties van mijn onderneming te registreren. Volgens mij zijn er 2 aspecten waarmee rekening gehouden dient te worden:

1. Het aspect "Geld IN / OUT"

Kortom, wat ik aan anderen moet (schuld) en wat anderen aan mij moeten betalen (vordering).

Bijvoorbeeld in het dagelijks leven:

- a. Ik moet mijn elektriciteits-, gas of telefoonfactuur betalen (mijn schulden betalen)

- b. Mijn werkgever die mijn salaris moet betalen, een vriend die me geld moet terugbetalen (vorderingen ontvangen)

In de boekhouding gaat men per transactie een lijn ingeven.

Voor elke lijn zal er een 'categorie' (schulden of vorderingen) toegekend worden om te weten of het geld is dat betaald of ontvangen dient te worden.

Deze 'categorieën' worden eigenlijk in een rekeningenstelsel verzameld (categorielijst). Dit is een lijst met boekhoudkundige rekeningen die bij verschillende omstandigheden gebruikt dienen te worden.

Om het eenvoudig te maken, bepaalt de overheid de boekhoudregels en legt op hoe de ondernemingen:

- schulden in categorie ' 44' (facturen van gas, elektriciteit, huur…) dienen te registreren

- vorderingen in categorie ' 40' (salaris, geld dat ik aan een vriend geleend heb,…)

In de boekhouding worden dit centralisatierekeningen genoemd.

2. Het "P&L"-aspect (hieronder verstaat u "Profit and Loss" of in het nederlands "Lasten & Baten")

Naast te weten wat iemand mij verschuldigd is of wat ik iemand verschuldigd ben, is het essentieel om de rentabiliteit van uw onderneming te kennen. Wanneer een klant mij bijvoorbeeld een factuur van €121 betaalt, dan verdien ik in werkelijkheid slechts €100 aangezien €21 doorgestort dient te worden aan de btw.

Net als voor schulden en vorderingen, bepaalt men voor elke 'transactie' de categorie: lasten (6) of baten (7).

3. Praktijkgeval

Nu we deze 2 belangrijke begrippen bekeken hebben geven we mee hoe een eenvoudige factuur in de boekhouding ingegeven wordt:

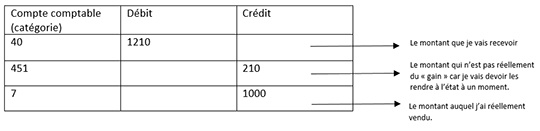

Geval nr.1: Ik verkoop kantoorbenodigdheden. Ik maak een factuur aan mijn klant van €1.210

Ik begin dus met het ingeven van essentiële informatie in boekhoudsoftware: de factuurdatum, de leverancier, de externe referentie,...

Vervolgens worden verschillende lijnen ingegeven:

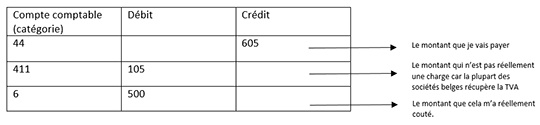

Geval nr.2: Vooraleer deze kantoorbenodigdheden te verkopen, moet ik deze aankopen bij mijn groothandelaar om mijn voorraad aan te vullen.

Op dat moment krijg ik dus een factuur van €605. Ik heb deze als volgt ingegeven:

Wanneer we hierna onze rekeningen analyseren op basis van wat ingegeven werd:

- Ik moet €605 betalen aan mijn leverancier (44).

- Ik moet €210 betalen aan de btw (451).

- Ik zal €105 ontvangen van de btw (411).

- Ik zal €1.210 ontvangen van mijn klant (40).

- Ik heb lasten van €500 en baten van €1.000, mijn opbrengst is dus €500.

Dit eenvoudige geval toont aan dat wanneer er geen boekhouding maar enkel de 'bankrekening' zou bekijken, er geen beeld zou zijn van de werkelijke situatie van de onderneming.

Op het einde van het jaar heb ik op deze verkoop €500 verdiend.

Terwijl mijn rekening binnen een paar maanden misschien andere bedragen zal weergeven die niet de weerspiegeling zijn van mijn boekhouding.

Nu we de basis gelegd hebben, zullen we in het tweede deel van dit artikel meer geavanceerde begrippen bekijken die alle afdelingen zullen aanbelangen: de analytische boekhouding, budgetten, investeringen,…

Tot volgende dinsdag !