Dit artikel is het tweede deel van onze reeks over de boekhouding in het algemee. Hier vindt u de link naar het eerste artikel dat u ongetwijfeld zal helpen dit beter te begrijpen.

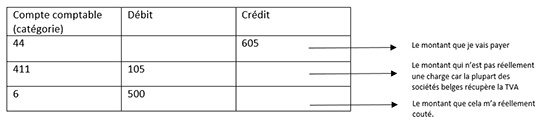

In het vorige artikel hebben we de verschillende basisprincipes van een boekhouding geanalyseerd (geld IN/OUT en Lasten/Baten). Het doel was om een boekhouding die in verschillende lijnen geregistreerd wordt te begrijpen, ter herinnering, een aankoopfactuur ziet er als volgt uit:

De investeringen

In de boekhouding worden tal van aankopen beschouwd als een investering. Een auto of een computer, en zelfs de stoel waarop u aan uw bureau zit.

Wanneer u iets 'vast' (lees een investering) koopt, laten de boekhoudkundige regels u toe het aankoopbedrag over verschillende jaren af te schrijven. Kortom, wanneer u vandaag een auto koopt aan €30.000, die u 4 jaar lang zal gebruiken, dan zou het niet erg correct zijn om dit enkel op boekjaar 2016 een invloed te laten hebben. De boekhoudkundige regels laten dus toe het goed over een iets langere duur af te schrijven (in functie van de aard van de aankoop, voor een gebouw bijvoorbeeld, kan tot op 20 jaar afgeschreven worden).

De boeking hiervan zal dus iets anders zijn den wat we gezien hebben.

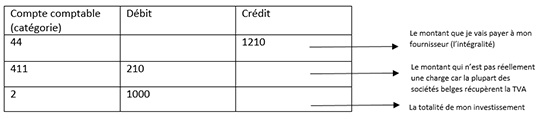

We gaan eerst de aankoopfactuur van €1.210 voor een computer ingeven.

Ik heb mijn volledige investering op een rekening van klasse 2 gezet.

Deze rekeningen zijn voorzien voor deze denkbeeldige situatie, het is een 'reservepot'.

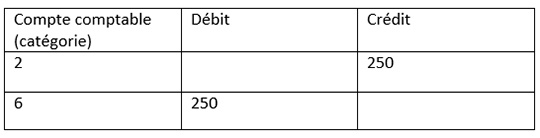

Elk jaar, gedurende 4 jaar, ga ik een deel van deze 'pot' nemen om deze over te zetten naar lasten (6), op die manier neemt mijn onderneming elk jaar een deel van de computer als werkelijke last.

Dit wordt concreet met het boeken van de transfert voor het jaar 2016:

In 2017, 2018 en 2019, zal dezelfde boeking gebeuren... Sommige bedrijven werken met maandelijkse boekingen i.p.v. met jaarlijkse boekingen om de lasten maandelijks te spreiden.

Denk aan het aantal boekingen dat dit kan betekenen wetende dat het merendeel van de voorwerpen op uw bureau 'vast' zijn. Met onze software Adfinity kunt u al deze boekingen automatisch beheren. Van zodra u de factuur ingegeven hebt, detecteert het systeem dat het een 'vast goed' gaat en wordt er een afschrijvingsplan opgesteld (in de maand waarin u het wenst). Elke maand zorgt automatisch voor de transfer van de afschrijvingsrekening naar de lastenrekening en dit voor alle investeringen!

De budgetten

Nu we het begrip investering bekeken hebben, kunnen we over budgetten praten! U wordt bij uw dagelijkse taken misschien verplicht om budgetten op te stellen.

In het eerste artikel hebben we gezien dat er 2 begrippen bestaan: het begrip 'geld in/out' en het begrip 'lasten/baten'. We hebben ook gezien dat voor de investeringen dit het geld in/out 1 keer beïnvloedt terwijl voor 'last/baten' de belasting in de tijd gespreid wordt.

Wanneer we het over budgetten hebben, bestaan er ook 2 begrippen:

- Budget 'geld in/out':

De IT-manager krijgt een budget van €100.000 dat hij in de loop van het jaar kan besteden. - 'Boekhoudkundig' budget:

Er wordt beslist hoeveel van de kosten er zullen zijn voor de IT-afdeling.

De IT-manager krijgt een budget 'geld in/out'. Het is een omslag met geld dat uitgegeven mag worden. Op basis van dit budget stelt de financiële afdeling een voorziene last op.

Het meest eenvoudige voorbeeld om alle concepten die in deze 2 artikels uitgelegd worden te illustreren is: De IT-manager bestelt een server voor €35.000 excl. btw.

Op boekhoudkundig niveau gaat er van de bankrekening van het bedrijf een bedrag van €35.000 (iets meer inclusief btw, maar deze wordt later gerecupereerd).

Deze uitgave wordt van het budget van de IT-afdeling getrokken, er blijft dus ongeveer €65.000 over die de IT-manager mag besteden.

Boekhoudkundig gezien wordt deze server als investering beschouwd (of 'vastgezet') en zal deze voor boekjaar 2016 voor 25% ingebracht worden. De lasten die op de IT-afdeling wegen zijn dus €8.750!

Dit is de illustratie van het grote verschil tussen 'geld op de bankrekening' en de werkelijke rentabiliteit van een bedrijf. Tal van bedrijven zijn rendabel (wanneer we rekeningen 6 en 7 bekijken), maar hebben geen geld op de rekening...

Dit is op boekhoudkundige basis, aarzel niet om ons uw opmerkingen te bezorgen of een onderwerp voor een toekomstig artikel door te geven!