De nieuwe regels voor de opeisbaarheid werden op 1 januari 2013 ingevoerd in het kader van de transpositie van de Facturatierichtlijn in de Belgische wet op de btw. Tussen 2013 en 2014 werd er een administratieve tolerantie ingevoerd via een overgangsregime. Dit overgangsregime was voorbij vanaf 2015 en het maakte plaats voor een definitief regime.

Hoe werkt dit in het algemeen?

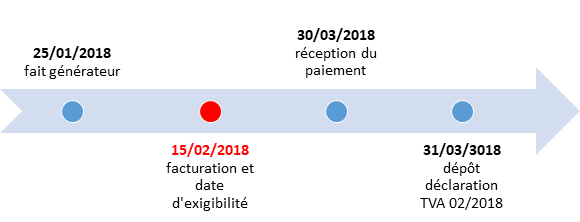

In principe intervenieert het genererende feit en de belasting wordt opeisbaar op het moment dat de levering van de goederen of de verlening van de dienst heeft plaatsgevonden. De verplichting van de belastingplichtige bestaat erin een factuur te sturen naar zijn klant, en dit ten laatste op de 15de van de maand volgend op het genererende feit.

Bijvoorbeeld, een levering van goederen of de verlening van een dienst werd uitgevoerd op 25/01/2018. Deze operatie moet ten laatste op 15/02/2018 gefactureerd worden. De opeisbaarheid specificeert dat deze operatie deel moet uitmaken van de btw-aangifte van 02/2018 (ten laatste in te dienen op 31/03/2018).

Indien eerder geen factuur werd uitgeschreven en indien de enige uitgeschreven factuur te laat werd opgesteld, dan blijft de opeisbaarheid gelden op de 15de dag. In dit geval kan de controleur sanctioneren met een verwijlinterest vanaf 15/02/2018 en een boete van 25 tot 5.000 EUR naargelang de inbreuk. Meer gedetailleerde informatie over deze inbreuken vindt u in het koninklijk besluit nr. 44 van 9 juli 2012, sectie 2.

Er bestaan echter verschillende uitzonderingen op deze basisregel naargelang de aard van de uitgevoerde operatie. Wij hebben twee van de vaakst voorkomende uitzonderingen vermeld.

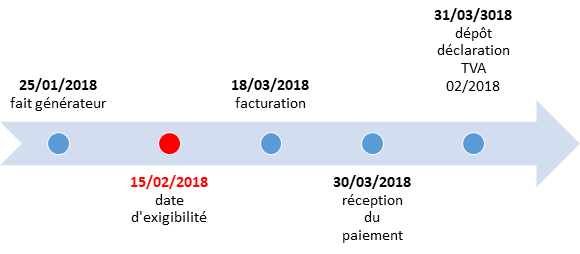

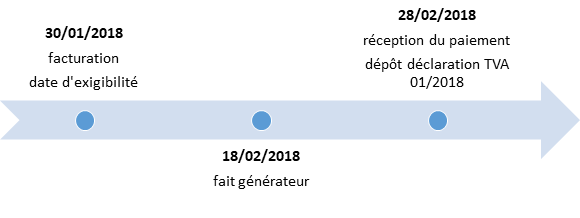

De eerste is de vroegtijdige uitschrijving van de factuur, nog voor het genererende feit. De opeisbaarheid is dan de facturatiedatum. De betreffende btw-aangifte is dan die van de maand 01/2018 (ten laatste in te dienen op 28/02/2018).

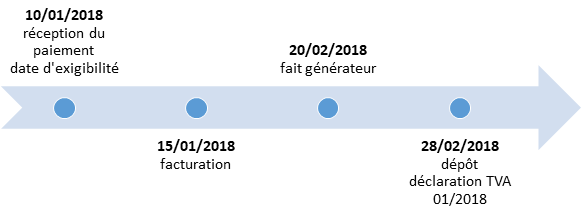

De tweede betreft de opeisbaarheid bij de ontvangst van de betaling. Bijvoorbeeld bij leveringen van roerende goederen aan publiekrechtelijke rechtspersonen (B2G).

De beperking van het artikel

Dit bericht omvat niet alle mogelijkheden en kan dus in sommige gevallen niet volledig correct zijn. Wij raden mensen die te maken hebben met deze wet dan ook aan zich te informeren bij het Call Center FOD Financiën (https://financien.belgium.be/nl/Contact) voor bijkomende informatie over de naleving van deze wet.