Avant toute chose, cet article est la deuxième partie de notre sujet sur la découverte de l’univers de la compta. Vous pourrez trouver ici le lien vers le premier article qui vous aidera sans doute à mieux comprendre celui-ci.

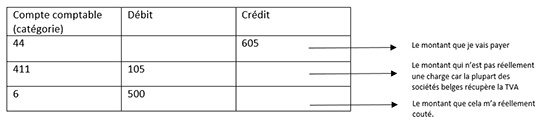

Dans l’article précédent nous avons analysé les différents fondamentaux d’une comptabilité (argent IN/OUT et Charges/Produits). La finalité était de comprendre une écriture comptable qui se présentait en plusieurs lignes, pour rappel, une facture d’achat se présentait comme cela :

Les investissements

En comptabilité, de nombreux achats sont considérés comme un investissement. Une voiture ou un ordinateur, et même la chaise sur laquelle vous vous asseyez au bureau.

Lorsque vous achetez un « immobilisé » (comprenez un investissement), les règles comptables vous permettent d’amortir sur plusieurs années le montant de l’achat. En bref, si vous achetez aujourd’hui une voiture à 30.000€ qui va vous servir pendant 4 ans, il ne serait pas très correct d’impacter uniquement l’année 2016. Les règles comptable permettent donc d’amortir le bien sur une durée +/- longue (en fonction de la nature de l’achat, pour un bâtiment par exemple, on peut aller sur 20 ans d’amortissement).

L’écriture pour matérialiser ce genre de chose sera donc un peu différente de ce que nous avons vu.

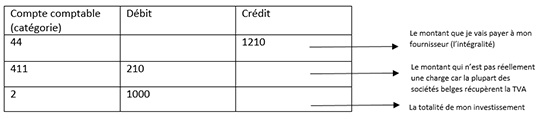

Nous allons d’abord encoder la facture d’achat d’un ordinateur à 1.210€.

J’ai donc mis l’intégralité de mon investissement sur un compte de classe 2.

Ces comptes sont prévus pour ce cas de figure, c’est comme un « pot de réserve ».

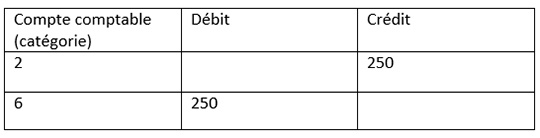

Chaque année, pendant 4 ans, je vais prendre une partie de ce « pot » pour les transférer en charge (6), ainsi chaque année, ma société prendra une partie de l’ordinateur en charge réelle.

On matérialisera cela avec une écriture de transfert pour l’année 2016 :

En 2017, 2018 et 2019, on refera cette écriture à l’identique... Certaines sociétés font d’ailleurs des écritures mensuelles plutôt qu’annuelles afin de lisser la charge « au mois le mois ».

Imaginez le nombre d’écriture que cela peut représenter sachant que la plupart des objets qui vous entourent au bureau sont des immobilisés. Notre logiciel Adfinity permet de gérer toutes ces écritures automatiquement. Dès que vous avez encodé la facture, le système détecte que c’est un immobilisé et propose un plan d’amortissement (au mois le mois si vous désirez). Chaque mois, il s’occupe automatiquement de transférer du compte d’amortissement vers le compte de charge pour tous les investissements !

Les budgets

Maintenant que nous avons vu les notions d’investissement, il est désormais possible de parler des budgets ! Dans le travail quotidien, vous êtes peut être amenés à établir des budgets.

Nous avons vu dans le premier article qu’il existe 2 notions : la notion « argent in/out » et la notion « charge / produit ». Nous avons vu aussi que pour les investissements, cela influence l’argent in/out en 1 fois alors que pour « charge / produit », la charge est divisée dans le temps.

Lorsqu’on parle de budget, il y a également 2 notions :

- Budget « argent « in/out » :

On donne à l’IT Manager un budget de 100.000€ à dépenser sur l’année. - Budget « comptable » :

On décide combien on prévoit de charges pour le département IT.

Typiquement, on donne à l’IT Manager un budget « argent in / out ». C’est une enveloppe d’argent à dépenser. Sur base de ce budget, le département financier établi une prévision de charge.

L’exemple le plus simple pour illustrer l’ensemble des concepts expliqués dans ces 2 articles est le suivant : L’IT Manager commande un serveur pour 35.000€ HTVA

Au niveau comptable, il sortira des comptes bancaires de la société le montant de 35.000€ (un peu plus avec la TVA mais qu’on récupèrera un peu plus tard).

Cette dépense entamera le budget du département IT, il restera donc à l’IT Manager environ 65.000€ à dépenser.

Par contre, comptablement, le serveur va être mis en investissement (ou « immobilisé ») et sera pris en charge à hauteur de 25% pour l’année 2016. Les charges qui pèseront sur le département IT seront donc de 8.750€ !

Ceci est donc l’illustration de la grande différence entre « l’argent sur le compte en banque » et la véritable rentabilité d’une entreprise. De nombreuses entreprises sont rentables (quand on regarde les comptes 6 et 7) mais ont les comptes vides…

Ceci conclu cet article sur les bases de la comptabilité, n’hésitez pas à nous faire part de vos remarques ou nous donner des idées de sujet pour le futur !